ワーホリに行くことになったけど、海外旅行保険に加入しないといけないの?調べてみたけど、日本の海外旅行保険は高くて、、、

日本の保険会社は高いし、どれを選べばいいかわからないよね。今回は日本の保険会社を使わずに、格安で安心の保険に加入する方法を紹介するよ!

こんにちは、ひやま夫婦のSHINTAです!

海外では予期せぬ事態に備えるために、海外旅行保険に加入しておく必要があります。

ですが、日本の海外保険会社で加入する場合は20万円程かかるので、悩まれる方が多いと思います。

そんな悩みを解決してくれるのが、「クレジットカード付帯の海外旅行保険」です!

私はクレジットカードを複数枚組み合わせることで、年間 約2万円で、充実した海外旅行保険を付帯させることができました。

この記事では、クレジットカード付帯の海外旅行保険の基本情報から、私が実際に使用しているクレジットカードの組み合わせ方法まで、詳しく解説していますので、是非最後まで読んでみてください!

クレジットカード付帯の海外旅行保険の基本情報

多くのクレジットカードには「傷害死亡後遺障害」「治療費用」「携行品損害」などの海外旅行保険が付帯していますが、補償を受けるための条件などを理解しておかないと、いざ必要な時に補償を受けられない可能性があるため、事前にしっかり確認しておくようにしましょう。

クレジットカード付帯の海外旅行保険を使用するためには以下のポイントを理解しておきましょう。

保険の適用条件は利用付帯と自動付帯の2種類

クレジットカード付帯の海外旅行保険を使いこなすためには、「利用付帯」と「自動付帯」の二種類を理解しておくことがとても重要です。

自動付帯

まず、自動付帯についてですが、こちらは単純でカードを持っているだけで海外旅行保険が適用されます。

利用付帯

一方、利用付帯の場合、「旅行代金」をそのカードで支払うことで海外旅行傷害保険が適用されます

ここで気を付けなければいけないのが、「旅行代金」の定義です。

これは、旅行に支払う代金なら、なんでも良いというわけではなく、カード会社やカードのグレードごとにが異なります。基本的には宿泊を伴うパッケージツアー(募集型企画旅行)や公共交通乗用具の料金を示します。

利用付帯の保険適用条件の例

実際に私が使用しているEPOSカード(利用付帯)の保険適用条件を例に説明します。パッケージツアーや電車、バス、タクシーなどの公共交通乗具は保険適用対象となっています。

ですが、国内・海外の宿泊代や車のガソリン、駐車場などは保険適用外となっていることがわかります。

| 支払い | 具体例 | 保険適用対象 |

|---|---|---|

| パッケージツアー | ・旅行会社で予約した海外旅行 ・ツアー料金(募集型企画旅行) |

〇 |

| 電車 | ・渡航先への航空券 ・海外旅行先までの乗継便航空券 |

〇 |

| バス | ・空港に向かうリムジンバス・路線バスの乗車料金 (定期券利用も含む) ・海外で乗車したバス乗車料金 |

〇 |

| タクシー | ・空港に向かうタクシー乗車料金 ・海外で乗車したタクシー乗車料金 |

〇 |

| 国内・海外の宿泊代 | ・個人で手配した宿泊料金 | × |

| 上記以外の交通費 | ・空港までのガソリン代金、高速道路料金 ・空港の駐車場代、空港使用料 ・国内、海外でのレンタカー使用料金 ・帰国後に乗車した公共交通機関の乗車料金 |

× |

EPOSカードの場合は、国内、海外どちらで公共交通乗用具を使用しても、保険適用対象になりますが、カード会社やカードのグレードよっては「国内での旅行代金の支払いのみ」や「パッケージツアーのみ」と記載されている場合があるので、各カード会社の海外旅行傷害保険ガイドを事前に確認するようにしましょう。

保険の有効期間は利用付帯、自動付帯共に3ヵ月

クレジットカード付帯の海外旅行保険には有効期間が定められています。この、有効期間を理解するのも、クレジットカード付帯の海外旅行保険を使いこなすための重要なポイントになります。

自動付帯

こちらは単純で、日本を出国した日の翌日から90日間が有効期間になります。

保険請求する際に日本を出国した日をどのように確認するのかをカード会社に確認してみました。

回答としては、「保険請求する際に、出国時のスタンプ(証印)があるパスポートの写しや航空券、帰国時のパスポートの写しを提出していただくことで、出国日を確認します。」とのことでした。近年、自動化ゲートの導入に伴い、スタンプ(証印)が省略されることが多くなっているため、念のため、各審査場事務室で貰うようにしておきましょう。

利用付帯

利用付帯の場合、日本出国時からだけでなく、出国後に保険適用を開始させることができます。

日本出国時から保険を適用させたい場合

自動付帯と同じように日本出国時から保険を適用させておきたい場合は、日本出国前に利用付帯のクレジットカードで「旅行料金」を支払うことで、日本出国した日の翌日から90日間が有効期間となります。

.png)

下記は私が使用しているEPOSカード(利用付帯)の保険責任期間に関する説明です。

| ご利用条件 | 保険責任期間 |

|---|---|

| 日本出国以前にエポスカードで「旅行料金」を支払った場合 | ・被保険者が海外旅行の目的をもって住居を出発してから住居に帰着するまでの間かつ出国する前の日の前日0時から日本入国した日の翌日24時まで ・ただし、日本出国した日の翌日から90日間を限度とします。 |

日本出国後に任意のタイミングで保険を適用させたい場合

日本出国後に任意のタイミングで保険を適用させたい場合は、日本出国後に利用付帯のクレジットカードで「旅行料金」をはじめて支払うことで、はじめて支払った日から90日間が有効期間になります。

.png)

下記は私が使用しているEPOSカード(利用付帯)の保険責任期間に関する説明です。

| ご利用条件 | 保険責任期間 |

|---|---|

| 日本出国後にエポスカードで「旅行料金(公共交通乗用具のみ対象)」をはじめて支払った場合 | ・被保険者が料金を初めてエポスカードで支払ったときから帰 着するまでの旅行期間かつ日本入国した日の翌日24時まで ・ただし、その料金をエポスカードで支払った日から90日間を限度とします。 |

保険金額を合算して保険内容を充実させる

クレジットカード付帯の海外旅行保険は、日本・海外の保険会社の補償内容と比べると、十分ではないことが多いです。 ですが、カードを複数枚所持することで「傷害死亡・後遺障害」以外の海外旅行保険の金額を合算することができます。

*「傷害死亡・後遺障害」の場合は、複数のクレジットカードのうち、最も高い金額が限度額になります。

例えば、「傷害治療費用」の保険金額が200万円、200万円、100万円の3枚のカードを持っている場合は、保険支払の限度額が500万円となります。

保険を家族にも適用させる

クレジットカード会社やカードのグレードによっては持ち主本人だけでなく、家族に海外旅行保険が適用される場合もあります。会社によって、家族への適用条件が異なるので、必ず規約をご確認ください。

私が使用ししている楽天カードでは、家族カード保有者自身が海外旅行代金を支払うことで、保険適用対象となります。

家族カード保有者は保険適用対象です。尚、保有者も適用になるには、保有者がご自身のカードで海外旅行代金のお支払いをすることが必須です。

楽天カード クレジットカード付帯の海外旅行傷害保険

一方、エポスカードは家族は対象ではありませんでした。

本保険の対象者はVisa付のエポスカード・エポスゴールドカード会員ご本人さまのみです。(ご家族は対象となりません。)

エポスカード海外旅行傷害保険

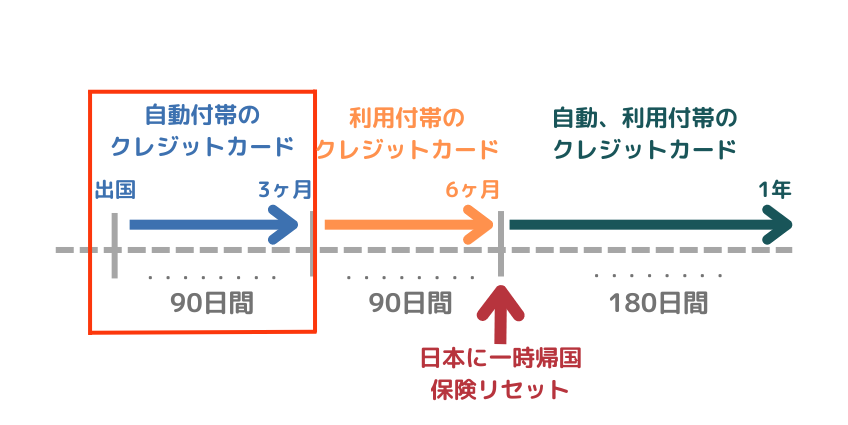

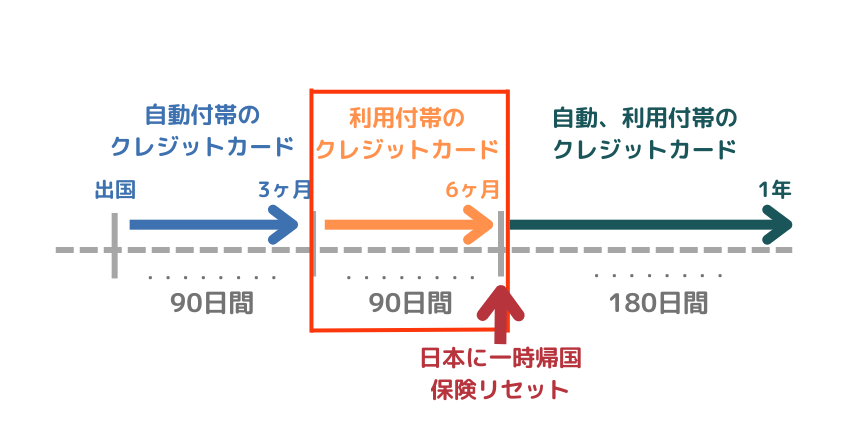

クレジットカードの組み合わせ方法

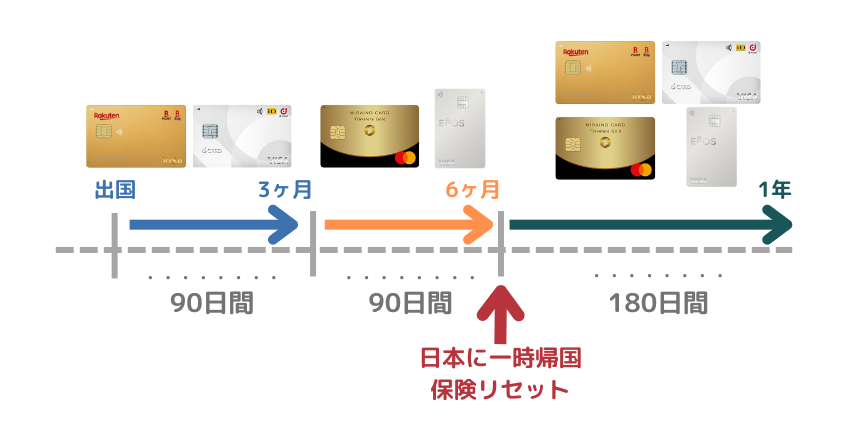

では、ここから前項で説明したクレジットカードの海外旅行保険の仕組みを上手く利用して、格安で充実した海外旅行保険を適用させる方法をご紹介します。ワーホリなど1年以上海外に行かれる方でも、この方法を使用すれば、1年分の保険を付帯させることができます!

日本出国~3ヶ月間

まず、日本出国~3ヶ月間は自動付帯のクレジットカードを使用します。1枚のみだと、保険金額が低く心もとないので、もう1枚、自動付帯または利用付帯のカードを所有しておくと良いでしょう。

*利用付帯のカードを使用する場合は、日本出国前に保険の適用条件を満たす必要があります。

3ヶ月目~6ヶ月目

3ヶ月目~6ヶ月目は、利用付帯のクレジットカードを使用します。日本出国~3ヶ月目までの保険の有効期限が切れる前に、海外で公共交通乗用具(タクシーやバス、電車など)を利用して、利用付帯の適用条件を満たしてください。この場合も、もう1枚、利用付帯のカードを用意して、2枚分の保険金額を合算できるようにしておくことで、安心した保険金額になります。

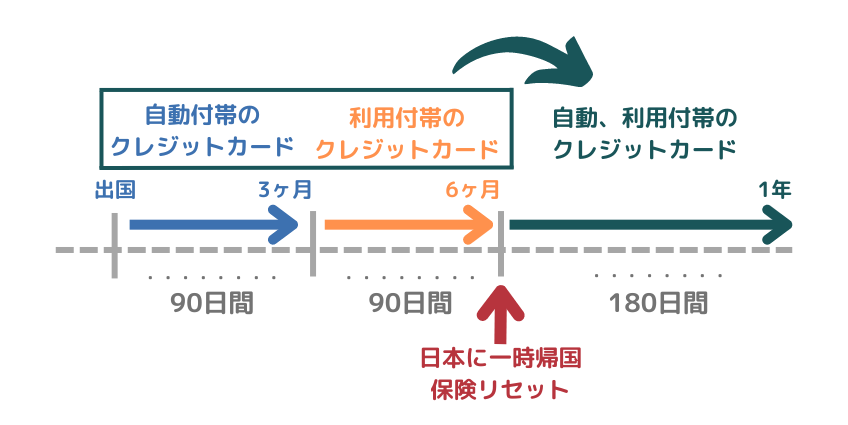

6ヶ月目~12ヶ月目

日本に一時帰国することで、今まで使用した自動付帯、利用付帯の海外旅行保険の履歴は全てリセットすることができます。そのため、6ヶ月目~12ヶ月目は、「日本出国~3ヶ月目」と「3ヶ月目~6ヶ月目」の方法を再び繰り返すことができます。

3ヶ月目~6ヶ月目と同じように利用付帯のクレジットカードを使用しても良いけど、私的には海外で多くのクレジットカードを持ち歩きたくなかったから、日本に一時帰国して、保険をリセットしたよ!

上記の方法を利用すれば、約1年間、クレジットカード付帯の海外旅行保険を適用させることができるというわけです。

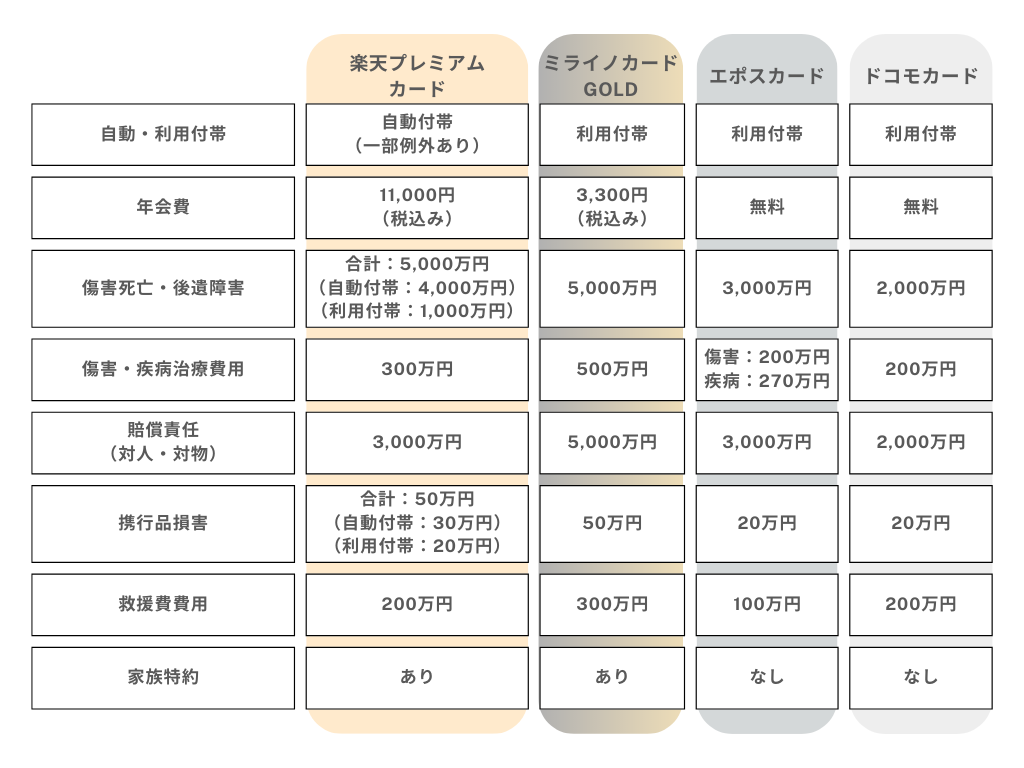

実際に使用したおすすめのクレジットカード 4選

では、これからは私が海外で実際に使用したおすすめのクレジットカードを紹介していきます。

私が使用したクレジットカードは「楽天プレミアムカード」、「ドコモカード」、「ミライノカード GOLD」、「エポスカード」の4枚です。

それぞれのクレジットカードの補償内容は以下の表をご覧ください。

日本出国~3ヶ月は「楽天プレミアムカード」、「ドコモカード」を使用し、3ヶ月~6ヶ月は「ミライノカード GOLD」、「エポスカード」を使用しました。

では、それぞれのクレジットカードの特徴について説明していきます。

楽天プレミアムカード

楽天プレミアムカードは自動付帯なので、日本出国~3ヶ月の期間で使用しました。

補償内容としては、傷害・疾病治療費用が300万円や携行品損害が50万円(自動付帯:30万円、利用付帯:20万円)など、他のクレジットカードと比べると補償が充実しています。

また、特定の条件を満たすと同伴している家族も補償対象となります。

楽天カード クレジットカード付帯の海外旅行傷害保険

楽天プレミアムカードは年会費 11,000円(税込み)がかかりますが、日本の保険会社で海外旅行保険に加入した場合、1年間で約20万円以上はかかるので、比較すると大幅に節約できます。

そして、楽天プレミアムカードには世界各国のラウンジを無料で利用できるプライオリティ・パスが付帯してきます。

プライオリティ・パスに関して、下記のブログで詳しく説明していますので、気になる方はこちらも見てみてください!

ドコモカード

ドコモカードは利用付帯ですが、日本国内で「旅行費用」の支払いをした場合にのみ補償対象となるので、日本出国~3ヶ月の期間で使用しました。

ドコモカードは年会費が無料で、29歳以下であれば、補償対象となります。

また、家族は補償対象外ですので、注意してください。

dカード 海外旅行保険

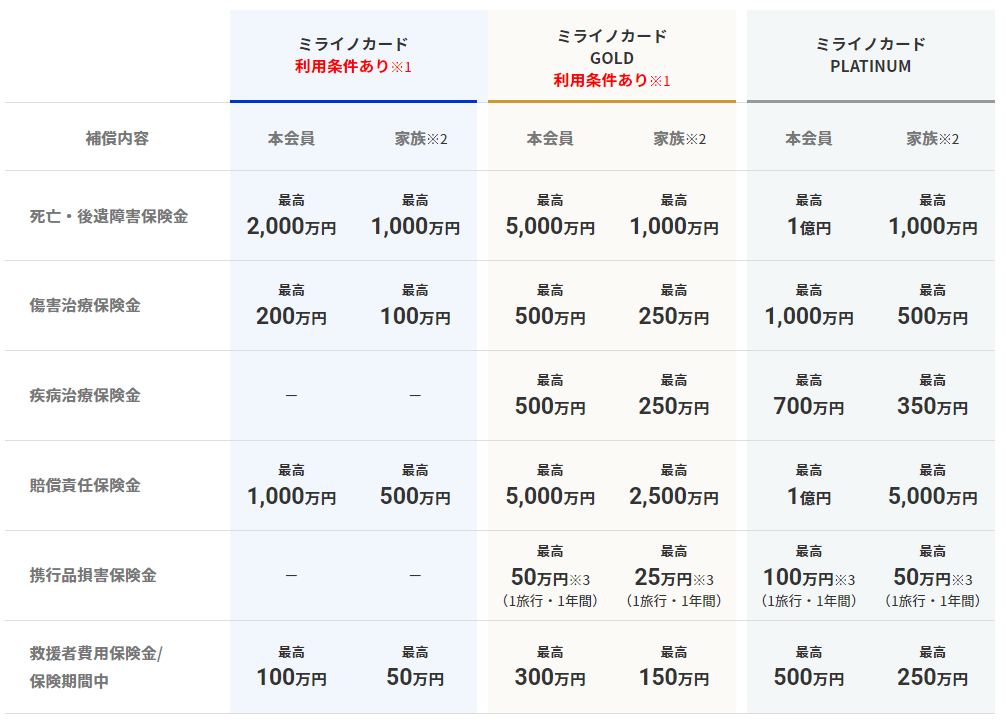

ミライノカードGOLD

ミライノカードGOLDは利用付帯で保険金額が充実しているので、海外で公共交通乗用具(タクシーやバス)を利用して、3ヶ月~6ヶ月の期間で保険を適用させるのがおすすめです。

特に傷害治療保険金・疾病治療保険金は200~300万円が一般的ですが、ミライノカードGOLDはなんと最高500万円なので、補償がとても充実しています。

また、特定の条件を満たすと同伴している家族も補償対象となります。

MIRAINO CARD 旅行傷害保険

僕はミライノカード GOLDの利用付帯を適用させるためにオーストラリアでタクシー(Uberで手配)に乗車することで、利用付帯の条件をクリアしたよ!

*Uberでタクシーを手配したことが証明できる領収書が必要。念のため、利用付帯の条件を満たしているか、サービスセンターに事前に確認した方が安心です。

エポスカード

エポスカードは元々自動付帯のカードでしたが、2023年10月以降は利用付帯に切り替わったため、海外で公共交通乗用具(タクシーやバス)を利用して、3ヶ月~6ヶ月の期間で保険を適用させるのがおすすめです。

エポスカード 海外旅行傷害保険

私はエポスカードの利用付帯を適用させるためにオーストラリアの交通カード Myki(SuicaのようなICカード)にチャージして、電車に乗車することで、利用付帯の条件をクリアしたよ!

*エポスカードでチャージした履歴と乗車区間がわかるエビデンスが必要。念のため、利用付帯の条件を満たしているか、サービスセンターに事前に確認した方が安心です。

最終的な保険関係の合計金額

保険関係の料金を計算した結果、1年間で17,900円でした!

年間で約20万円かかる、日本の保険会社を利用した場合と比べると、約1/10に抑えることができました。

補償内容を充実させたい場合におすすめな「海外ノマド保険」

クレジットカードの補償内容だけでは不安…という場合には「海外ノマド保険」を利用するのがおすすめです。

海外ノマド保険は補償内容が手厚いにもかかわらず、日本の保険会社と比べると保険料が格安です。下記の記事で海外ノマド保険に関して、詳しく説明されているので、参考にしてみてください。

また、日本の保険会社の場合は海外に出国してからは途中加入することができませんが、海外ノマド保険は可能です。もし、クレジットカード付帯の海外旅行保険をリセットするための一時帰国をしたくない場合は、海外ノマド保険を利用するのも良いでしょう。

記事のまとめ

クレジットカード付帯の海外旅行保険の仕組みを理解することで、格安で充実した海外旅行保険を付帯させることができます。記事の重要なポイントを以下にまとめます。

- 基礎情報の理解:

- 「利用付帯」は日本出国時からだけでなく、出国後に保険適用を開始させることができる。

- カードによっては家族も保険の対象となる。

- 保険の有効期限は基本的に90日。

- 賢い組み合わせ:

- 「自動付帯」や「利用付帯」の特性を理解し、適したタイミングで「利用付帯」の保険を適用する。

- 日本に一時帰国することで、今まで使用した自動付帯、利用付帯の海外旅行保険はリセットすることができる。

- クレジットカード選択のポイント:

- 付帯条件/補償内容/家族対象有無/その他サービスなどを基にカードを選別する。

クレジットカード付帯の海外旅行保険は、保険費用を抑えたい人にとてもおすすめです。付帯条件や補償内容などを理解して、安心の格安の保険を手に入れましょう!